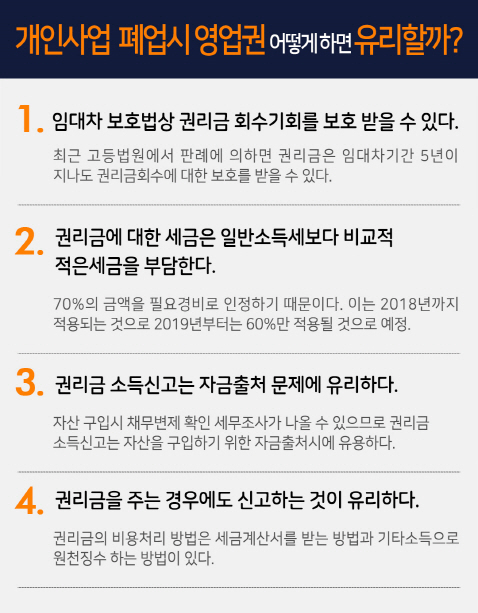

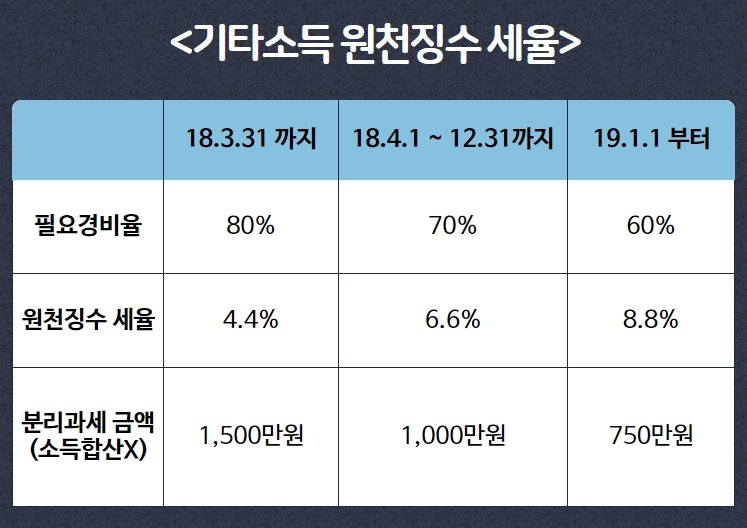

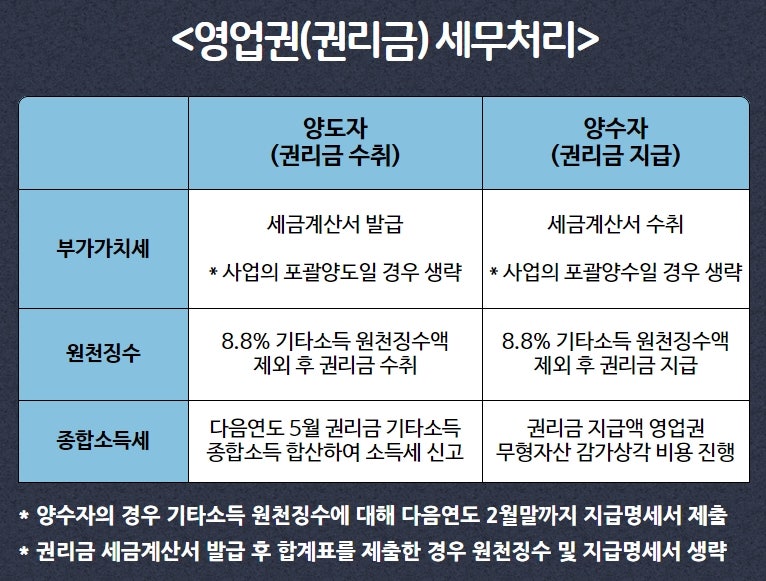

안녕하세요 김우영 세무사입니다.기존 임차인에게 권리금을 지급하고 임차계약을 승계할 경우 수령할 권리금, 지급할 권리금에 대해 세금 신고를 어떻게 해야 하는지 알아보겠습니다.기존 임차인(권리금 수령자) 기존 임차인이 운영하던 업종과 새로운 임차인의 업종이 동일한지 여부에 따라 진행방법이 달라집니다.업종이 유지될 경우 사업포괄양도양수에 해당해 세무 진행할 필요가 없다.업종이 변경될 경우 권리금은 무형자산에 해당하여 자산의 공급으로 보고 부가가치세를 포함하여 세금계산서를 발행해야 합니다.해당 금액은 부가가치세 신고 시 매출액에 포함됩니다.(권리금액 100만원 + 부가가치세 1100만원 = 세금계산서 1천만원) 다만 간이과세자의 경우 계산이 다르다.신규 임차인(권리금 지급자) 업종 유지 여부에 관계없이 부가가치세 제외된 권리금액 40%의 22%를 원천징수세액으로 하고 기존 임차인에게 권리금 지급 시 이를 차감하고 원천징수세액은 다음달 10일까지 세무서에 납부합니다.(권리금액 88만원x40%x22%=912만원 원천징수 1천만원 기존 임차인에게 지급) 권리금 거래가 종료되면 신규 임차인은 권리금액을 무형자산으로 계상하여 감가상각을 통해 비용처리가 가능하며 기존 임차인은 권리금의 40%가 기타 종합소득세 부담됩니다.

안녕하세요. 김·우영 세무사입니다.기존 임차인에게 권리금을 지급하는 임차 계약을 계승할 경우 수령할 권리금 지급하는 권리금에 세금 신고를 어떻게 해야 하는지 알아보겠습니다.기존 임차인(권리금 수령자)기존 임차인이 운영하던 업종과 새로운 임차인의 업종이 동일한지 여부에 의해서 진행 방법이 바뀝니다.업종이 유지될 경우 사업 포괄 양도 양수에 해당하는 세무 진행할 필요는 없다.업종이 변경되면 권리금은 무형 자산에 해당하는 자산의 공급으로 보고 부가 가치세를 포함한 세금 계산서를 발행해야 합니다.이 금액은 부가 가치세 신고 시 매출액에 포함됩니다.(권리 금액 1천 만원+부가 가치세 100만원=세금 계산서 1100만원)다만, 간이 과세자의 경우는 계산이 다르다.신규 임차인(권리금 지급자)업종 유지 여부에 관계 없이 부가 가치세 제외된 권리 금액의 40%의 22%를 원천 징수 세액다며 기존 임차인에게 권리금 지급 때 이를 감안, 원천 징수 세액은 다음달 10일까지 세무서에 납부합니다.(권리 금액 1천 만원 x40%x22%=88만원 원천 징수 912만원을 기존 임차인에게 지급)권리금 거래가 종료되면 신규 임차인은 권리 금액을 무형 자산으로 계상하고 상각을 통해서 비용 처리가 가능하며, 기존 임차인은 권리금 40%가 기타의 종합 소득세 부담됩니다.

주요 내용")